22

visninger

Vitaly Mikhailov

CFO og grundlægger af "Crafting finansielle løsninger"CFO Kiwitaxi.

Hver måned jeg betaler 22% af deres løn til staten for deres egen alderdom. Med en løn på 100.000 rubler får 264 000 rubler af pensionsbidrag om året.

Mere end 45 års erhvervserfaring rekrutteret 11.88 millioner rubler, og dette uden blanding, det vil sige uden at tage hensyn til den tidsmæssige værdi af penge.

Mængden af flot, men jeg kan ikke se det.

forventedeDen forventede levealder og sundt forventede levealder

data efter land Livet i Rusland - 66 år for mænd og 77 - kvinder. Det er underforstået, at tallene er foreløbige, men lad os tage dem som et udgangspunkt. I betragtning af den nye pensionsalder (65 år for mænd og 63 år for kvinder), i fremtiden, at gå på pension, jeg har næsten ikke tid.

I den gennemsnitlige kvinde ville være endnu 13 år af livet. Når pensioner 10 000 rubler om måneden er kun 1,56 millioner rubler til 13 år.

Samlet nettoresultat af staten modtaget fra de to gamle mennesker af forskelligt køn - 22,2 millioner rubler.

Rimelig spørgsmål: hvor og hvordan der skal investeres-indkomst FIU?

ifølgeGrundlæggende informationer om investering af pensionsopsparing for marts 2018 FIU investerer over 33 driftsselskaber. Men i virkeligheden er 98% investeret af Vnesheconombank. her beregningBeregningen af værdien af investeringsporteføljen og beregning af den indre værdi, hvor investeret pensionsfonde af den indre værdi af investeringsporteføljen.

Googling dig selv, som er virkelig "put" VEB pension ophobning. Fondsforvaltere ikke blot ikke optjener, har de mistet 40% af, hvad det var.

Den økonomiske ligevægt i en sådan teknik er kendt - substitution af et aktiv med et andet: for eksempel penge i værdipapirer. For at estimere dagsværdien af aktiver i den private sektor er der et institut af revisionen. Men ingen revideres af den russiske stat.

Mener jeg derfor, at en blomstrende fremtid FIU usandsynlig.

Mange er bekymrede med spørgsmålet: hvis jeg lever til pensionering, vil jeg få mine penge, og hvordan man kan tælle dem? Men penge er ikke dit: den akkumulerede del af pensionen blev annulleret tilbage i 2014 (såsom en fastfrysning). I betragtning af dynamikken i situationen, sandsynligvis, for evigt.

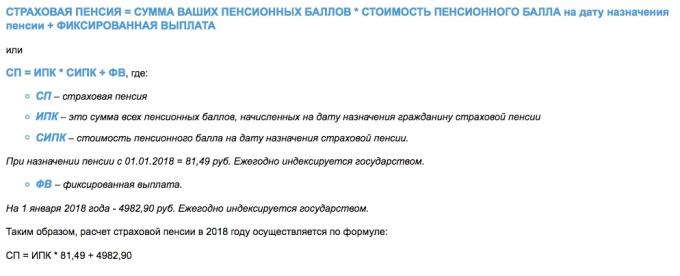

Dine bidrag går til de nuværende pensionister og sikre, at du har en meget traditionel holdning. Pensionen beregnesSom dannet og beregnet fremtidig pension IPK, og det er stadig ikke de penge i pensionskonto.

Hvis på en enkel måde, IPC - det kun tegner faktor: hvem er mere givet, vil jo større modtage i fremtiden. Og det handler om fordelingen af de disponible midler mellem pensionister, og ikke om investeringen og ophobning.

Fradrag vil give dine børn og børnebørn. Ligesom du betaler nu for pensionerede forældre og bedsteforældre. Derfor, hvad vil du have en pension, ingen kender, selv RPF.

Stol kun på sig selv. Medtag hoved. Sluk dovenskab. Læs anbefalingerne fra erfarne eksperter.

Det viste sig, at du bor i en stat med en høj risiko land. Land risiko påvirker værdien af penge og renten på lån. (Det er derfor, vi har med Europa er sådan en stor forskel i satserne på realkreditlån.)

Men der er gode nyheder. Du bor i en stor tid: grænserne er slørede, IT og Finans fusionerede i ekstase teknologiske muligheder.

Svaret på spørgsmålet "Hvordan at tjene penge til at gå på pension uden at ofre livet nu" er ganske enkel: lære at investere på egen hånd.

For at starte beregne den forventede økonomiske effekt.

Tag halvdelen af de officielle bidrag til pensionsfonden med samme løn på 100 000 rubler. Lad os sige, 11 000 rubler om måneden i mindst 20 år (240 måneder) handicap hul.

her eksempel beregning af sin egen pensionskasse.

Hvis du giver et årligt afkast på 8% (hvilket er mere end reel), du opbygger pension kapital i mængden af næsten 6,5 millioner rubler fra nogle 11.000 rubler om måneden.

Du kan begynde at investere i en alder af 30, at slutte på 50, og du vil have 15 år til svir. Det er i øvrigt mere end 40 000 rubler om måneden, hvis det tid til at fjerne alle de penge fra investeringen konto og ikke får interesse.

Du er klar over fordelene? Investeret i to gange mindre end den finansielle efterretningsenhed, samlet i alt 20 år, og derefter en anden 15 år til at nyde livet op til 40 000 rubler om måneden. Okay, fanget 40 000 rubler i 2038 priser - det er ikke de nuværende 40.000 rubler, så tabellen indeholder beregningen af den justerede inflation (4%). Det betyder, at priserne på året nåede 50 år vil du modtage 4.034.000 millioner, og det er en pension på 25.800 rubler om måneden. Lide det eller ej, er det stadig bedre end ingen pension fra pensionskassen.

Hvor skal vi hen, for at gøre det enkelt og sikkert, og selv på 8%, - deler personlige oplevelser.

Det russiske aktiemarked er ikke en mulighed. Og alt: aktier, obligationer, investeringsforeninger. Og bankerne er der også. Først, land og politiske risici. For det andet valutakursrisikoen (rublen stadig ustabil). For det tredje, i Rusland ingen bekymrer sig enhver minoritetsaktionær eller obligationsejer. Den endelige modtager af det russiske selskab - CEO og hans følge entreprenører. Du har aldrig prokontroliruete, hvor de vil tilbringe din fortjeneste.

Banksystemet feber, DIA ikke et universalmiddel. Især når du investerer med en horisont på 20 år og en kapital på mere end 1,4 millioner rubler.

Det eneste, der vil blive konfronteret på det russiske marked - det er de mæglere og udveksling, men i virkeligheden er det ikke skræmmende og endda gratis.

Det er bedre at investere i den globale økonomi.

Hele økonomi af planeten (godt, måske med undtagelse af Nordkorea) er baseret på paradigmet af forbruget. Det kommer ned til BNP i de lande, og i finansiering, til gengæld - til overskuddet i virksomheder, der producerer BNP.

Virksomhedernes overskud - er væksten i deres kapitalisering og markedsværdi - er værdien af aktierne. Det betyder, at fundamentet (grundlaget for kapitalgevinster) af hele det finansielle system i verden er aktiemarkedet. Alt andet er sekundært.

Men hvad med de obligationer (obligationer)? Dette er en elementær værktøj til at tiltrække gæld kapital, men kilden til tilbagebetaling er stadig den samme fortjeneste.

Ved du, hvorfor virksomhederne sted obligationer og tage, i virkeligheden, i gæld? Ja, fordi de vil tjene 15% af den investerede kapital, og du vil blive givet på obligationer 8%, dvs. 7% de vil modtage ingenting. Penge-det var dine, ikke deres.

Men det er helt rigtigt, fordi din 8%, de er forpligtet til at betale næsten enhver situation (bortset konkurs), og 15% til at betale aktionærerne ikke behøver at. Og det hele afhænger af ledelsens evne til at generere overskud.

Vi er kommet til det centrale princip om investering: udbyttet er direkte proportional med risikoen. Andele af mere rentable og mere risikable obligationer er mindre rentable og mindre risikabelt.

Du ved allerede, hvad jeg bringer dig til dannelsen af aktiv portefølje på aktiemarkedet. Det behøver ikke at være bange. Det er den måde økonomien i de udviklede lande, mens russerne bare for det meste analfabeter på dette område.

Vurdere din risikoprofil, det vil sige, hvordan kan du personligt villig til at tolerere den midlertidigt tab og hvad du ønsker at vende tilbage. Afhængigt af dette, plukke lagre, eller obligationer, eller en kombination heraf.

Vælg kun udenlandske selskaber og diversificere porteføljen af industrien. Muligt og efter land, men husk, at den vigtigste økonomiske vækst - i IT-sektoren USA.

For fred i sindet i perioder med nedsynkning af markedet og lavere rentabilitet huske to gyldne regler:

Jeg har prøvet forskellige mæglere og deres analyse. Erfaringsmæssigt vil jeg anbefale at åbne en formidlingsprovision konto i BCS, fordi de ikke vil kræve archaisms såsom digitale signaturer og installation af tredjeparts platform for handel.

Til passiv investor vil være tilstrækkeligt webinterface med SMS bekræftelse af ordrer.

Må ikke genopfinde hjulet, brug konsensus prognoser fagfolk. Information og tjenester mangelvare.

Nyheden om aktiemarkedet og økonomien. Artikler om investeringer og finansielle instrumenter. Aktiekurser, diagrammer online. Teknisk og fundamental analyse. Kommentarer og analytikernes prognoser.

BCS Express →

Citater af valutaer, aktier, indekser, samt teknisk analyse, diagrammer, finansielle nyheder og analyser.

investing.com →

Financial News: Artikel vurdering af de globale analyse finansielle marked, citater, valuta og aktier i realtid.

Finanz.ru →

At købe aktier i selskaber, og en ETF, obligationer, valutaer. Fri åbning og vedligeholdelse af kurtage konto.

Tinkoff. investeringer →

Hvis du søger efter information, for at forstå den analytics portefølje, og at indsamle du bare for doven, så jeg råde dig til at købe ETF (Exchange Traded Fund) på den færdige portefølje af aktiver (aktier, obligationer, metaller). Og endnu bedre - at samle en portefølje af forskellige ETF. Se på udbytte, som hver især oversteg 8%.

Denne trendy og effektive finansielle instrumenter er blevet stadig skriver i erhvervslivet publikationer. Læs Delve. Jeg er sikker på, vil forstå uden problemer.

Held og lykke!