6

visninger

Unge fra 20 til 30 år ofte skødesløse med hensyn til finansiering. Vi tjene en levende, tilbringe til deres behov, underholdning og fritidsinteresser, men ikke engang tænke på den rationelle udgifter af penge på deres budget eller investeringsmuligheder.

Faktisk gør det ikke ligegyldigt hvor meget du tjener, så investeringer og beregningen af budgettet - det er en anden holdning til penge, og antallet har intet at gøre med det.

Dette indlæg handler om, hvordan man kan administrere dine finanser, hvis du får en stabil løn og sjældent har en indkomst på siden.

Nedenfor finder du en beskrivelse af strategien, der fungerer perfekt selv på beskedne lønninger, samt flere værktøjer til at hjælpe dig mere bekvemt at styre din økonomi.

I USA, alle besat med praktisk tjeneste Mint.comI hvilke kan du holde styr på alle dine finansielle transaktioner.

Efter registrering brugeren indtaster kreditkortoplysninger og kan derefter overvåge alle deres brug af tjenesten indtægter og omkostninger, planlægge et budget, få rådgivning om optimering af omkostningerne og overstiger procent underretninger lån.

I vores land, lignende tjenester endnu. Selvfølgelig, i modsætning til amerikanerne, russiske forbrugere er ikke så villige til at bruge kreditkort, og mange steder stadig ikke får at betale med kreditkort.

På trods af dette, er der flere praktiske tjenester med mobile applikationer, som du kan køre dit budget, tidsplan og registrere alle udgifter og modtage en planlagt betaling varsel. Jeg fandt et par gratis tjenester til russisk Regnskab Finans eller med andre ord, at gennemføre den indenlandske bogholderi.

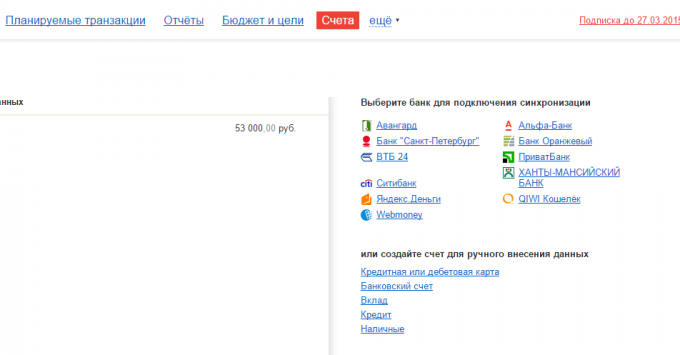

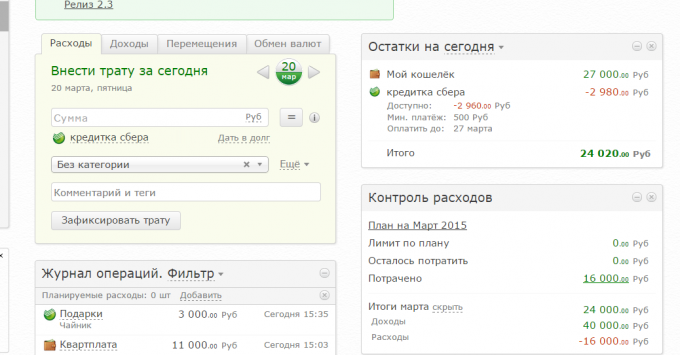

Tjenesten, som straks gør opmærksom på sig selv på bekostning af navnet klassen. Han har en meget enkel brugerflade, uden yderligere elementer og nem registrering. Det er imidlertid ophæver ikke mulighed for at downloade transaktioner nogle banker såsom "Alpha-bank" VTB 24 og andre.

Der er en indbygget analytics og rapporter: Kort over indtægter og udgifter, de sammenligning perioder for gæld og kontanter. Alt dette i et brugervenligt tabeller og grafer. Der er også en mulighed for at sætte økonomiske mål, alt er temmelig let og enkel.

Mobilversion synkroniseret med web-service og inkluderer evnen til at dele familiens regnskab, anerkender SMS fra banken og automatisk skifter dem i indtægter og omkostninger.

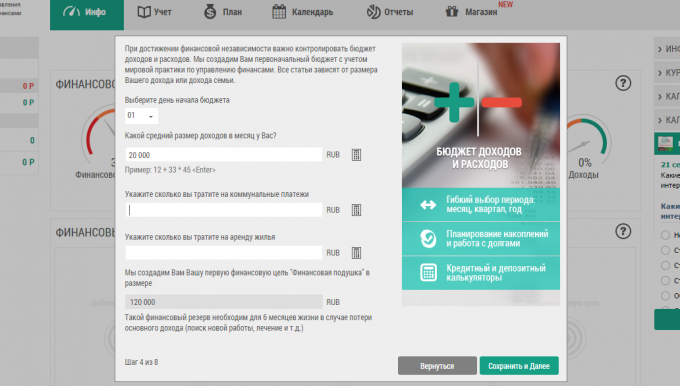

Umiddelbart efter registrering du udfylde en kort formular, vil data fra hvilken være nyttigt at oprette en liste over kategorier og grundlæggende anbefalinger. Ibid du straks rapportere det "sikkerhed pude", som det er ønskeligt at samle sig i den nærmeste fremtid.

Du kan synkronisere din konto med bankkort af nogle russiske banker, herunder Sberbank, VTB og andre, og downloade transaktioner direkte.

Derudover er der den økonomiske tilstand af indikatorerne hvorefter programmet automatisk vil give dig et fingerpeg om afviklingen af finansiering.

Denne service er meget enkel. Der er ingen store analytiske evner (der er en analyse af den årlige cashflow) og synkronisering med bankerne, men det er ikke nødvendigt at beskæftige sig i noget. Service Giv du begynder coaching, du laver din første transaktion, og voila!

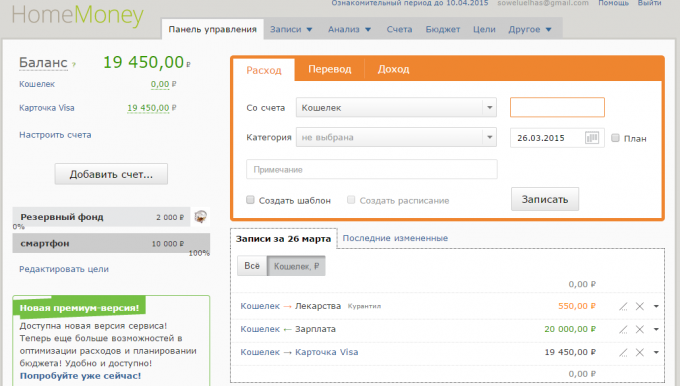

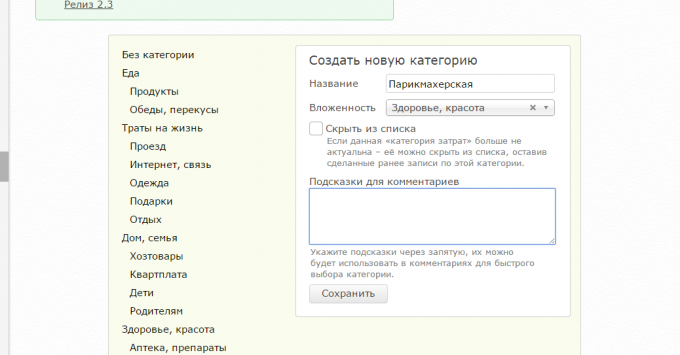

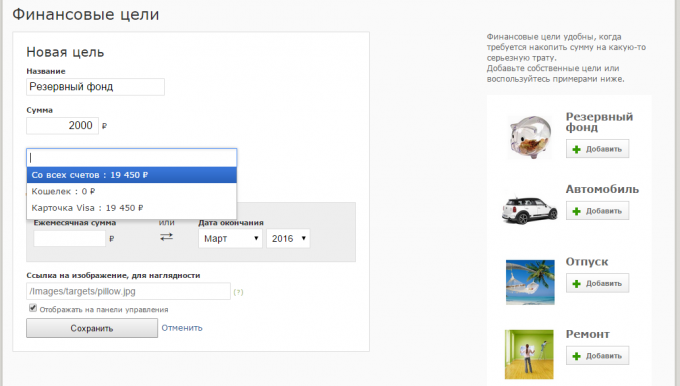

Opret et budget, sætte mål for besparelser (allerede har en færdig mål såsom en ferie eller "sikkerhed pude", et klik - tilføjes målet), add indtægter og udgifter.

My Mind On My

Der er alle af den samme indkomst, udgifter, og flytte mellem konti. Indtægter og omkostninger kategorier tilføjes i et særskilt afsnit "Referencer", og ikke kun, når du indtaster transaktioner. Men der er skabeloner til hyppigt tilbagevendende udgifter, hvilket er ganske praktisk.

Budget planlægning og finansielle mål, stor eller medium, du har brug for en præmie konto. Dog eksisterer, en sådan konto i nogen af de ovennævnte programmer, og uden den vil du få et minimum af muligheder.

Hvad er godt, fra en hvilken som helst af disse webtjenester har mobile apps til iOS og Android, fordi indtaste dine udgifter fra din mobile enhed er meget lettere.

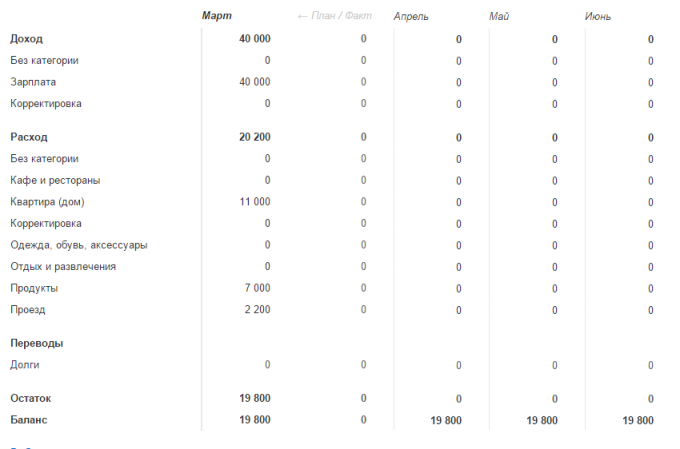

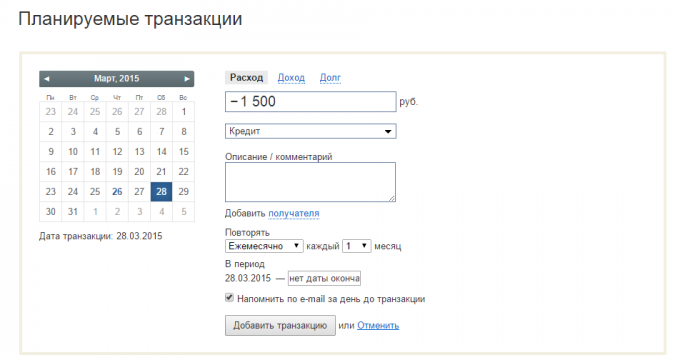

Den første ting at gøre efter opretter din konto - planlægge din budget. Hvis du er officielt sikkert du får udbetalt to gange om måneden, og alle afgifter er allerede fratrukket det. Så bare indtaste mængden af lønnen.

Så udfyld dit budget hver måned for tilbagevendende udgifter, såsom betaling for en lejlighed, rejser, internet og så videre. Det kan være gæld på lånet, børnepasning, det beløb, du nødvendigvis giver de ældre forældre og andre udgifter, der er klart gentagne måned efter måned.

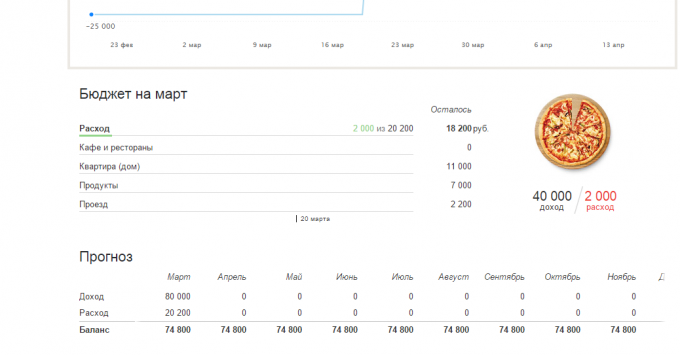

Nu kan du se en graf over dit budget: hvor meget du vil bruge på forskellige kategorier, som allerede er brugt, og hvor mange vil være i stand til at bruge mere, ikke en løs budget.

Du kan oprette en særskilt kategori af "Alt andet" eller "just in case". Der vil blive holdt de penge, du ikke havde planlagt at tilbringe henhold til dit budget. Så du vil have en mere præcis idé om, hvor meget der er gratis penge til uforudsete udgifter.

Fra planlægning af budgettet er langt mere bekvemt at bruge kreditkort til cash-strapped periode, hvor du allerede har brugt sidste løn, men et forskud er ikke kommet endnu, men snart vil være.

Uddannelsen er normeret, hvor mange penge du har, og hvilken dato det er nødvendigt at betale. Så du vil ikke glemme at foretage en betaling, og du behøver ikke at betale renter.

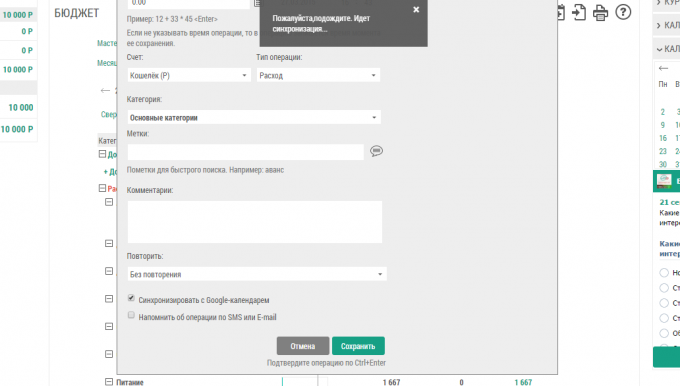

Easy Finance til dette formål en særlig funktion - Automatiske betalinger datoer i Google Kalender, samt påmindelser via e-mail og SMS.

Den "Zen-mani" har også en sådan mulighed, men uden Google Kalender. Du kan planlægge tilbagevendende transaktioner og Advance modtage påmindelser om dem via e-mail.

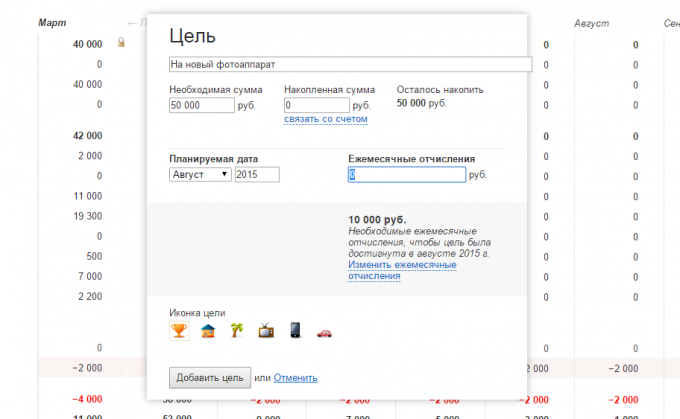

Så du laver et budget, og dine udgifter i en måned ophold inden for dette budget. Ok, det er tid til at tænke besparelser. Du kan også tilpasse en tjeneste, så hver måned et vist beløb overføres som besparelser på din regning.

Fremragende mål for besparelse - det "i tilfælde af en nødsituation." Denne konto vil give dig, hvad vi nødt til at give de penge - sikkerhed.

Du bestemmer, hvor store er din opsparing, men oftere end anbefales at udskyde det beløb, der i tilfælde af en nødsituation vil vare i seks måneder af livet uden arbejde. Hvis du allerede et par måneder fører hjem regnskab, ville det være ganske enkel: tag din gennemsnitlige faktiske budget for måneden og formere antallet af seks.

Når dette beløb er akkumuleret, ikke røre det, indtil det mest ekstreme tilfælde gerne, at du vil være ude af et job, bil eller ejendom. Du vil se, med en reserve af penge "just in case" du vil føle sig meget mere komfortabel, sikrere og mere selvsikker.

Du kan angive andre mål for akkumulation. Det kan være forskellige indkøb, større eller ej, "sælge fondens" besparelser for den kommende ferie eller noget andet.

Hvis du beregner det budget, kan du tydeligt forstå, hvor mange penge du kan spare op til en ting, begivenhed eller ferie hver måned.

For eksempel kan du se, at hver måned i overskydende af budgettet og generelle omkostninger er forblevet 5000 rubler. Du kan sætte et mål, såsom "købe en ny smart telefon," og programmet vil beregne, hvor meget du skal gemme hver måned for at akkumulere den nødvendige mængde, siger, i slutningen af sommeren. Som et resultat, får du ro i sindet og klarhed i privatøkonomi.

Og du planlægger personlige finanser? Hvad bruge værktøjer?